��Ϊ��ᷢչ�Ļ����Բ�Ʒ�����ߵ�����ȫ��ҵ�������л��˳����ƶ��£�ȫ����ҵ�����ģ�Ȳ���չ��2017��ȫ����ߵ��²�ֵԼΪ30,769��Ԫ�������ҹ�����ҵ��ģռȫ�����ԼΪ40%���ҹ��ѳ�Ϊȫ����ߵ�����ҵ�����������ѹ��������ڹ���

ȫ�����µ����۹�ģ�빩���ṹ

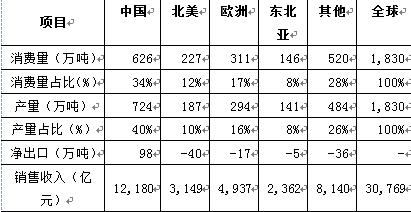

����“���ع���”���ص��������ҵ����ҵ������������ģʽ����������ʹ�ú�۲���ĵ�����г����幩���ϵ����ƽ�⡣CRU������ʾ��2017��ȫ�������Ե�����ߵ��¹�ģ������������Լ1,830��֣��й���������ŷ�ޡ������Ƿֱ�ռȫ����������34%��12%��17%��8%�����CRU��¶�����ݼ�2017���й���������1.22���ڲ��㣬2017�꣬ȫ���������ҵ���������ģԼ3.08����Ԫ�������ṹ����ģ������ �£�

���ߵ��²�Ʒ������������������Ҫ�뽨����������ҵ����ҵ�ͽ�ͨ������ϢϢ��ء�����������Ȼ��ͳ�����Ш��������ܵ����������Ż�Ӱ�죬����������ά����3%���ң������Է��ޡ�������Ϊ���������˾�����Ŀ��ٷ�չ�£��Լ�����������ҵ�������������y���ҹ�����Ͷ�ʹ�ģ�Ӵ������������Ӱ�죬ȫ����ߵ����г���Ȼȡ���˽ϴ�ķ�չ��

ȫ�����¨��г����г��ṹ

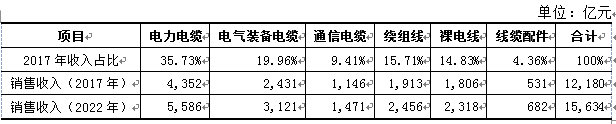

��Ϊȫ�������������ѹ��������ڹ����й������Ψ��г��ṹ��ȫ�������г��ṹԤ�Ʋ������ش���졣����ǰհ��ҵ�о�ԺԤ�K�ƣ�2017�꣬�ҹ��������¡�����װ�����¡�ͨ�ŵ��¡������ߡ�����ߡ�����������г���ģռ�ȷֱ�Ϊ35.73%��19.96%��9.41%��15.71%��14.83%��4.36%��

ȫ����Ҫ�����г��Ĺ�ģ��������

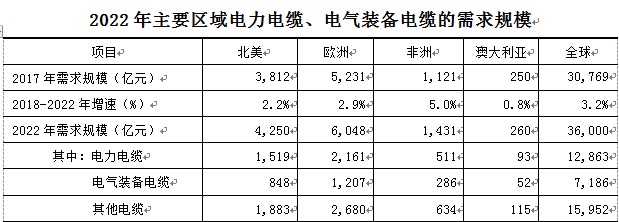

CRUԤ�ƣ�2018-2022��ȫ��w������ٽ���3.2%�����з���ӡ�ȵ������ٿɴ�5.0%���ϣ������ǵ�������Ϊ4.8%��Ԥ�Ƶ�2022��ȫ������г���ģ�ɴ�3.6����Ԫ�����е������¹�ģ�ǽӽ�1.3���ڣ���ҵ�����ģ����������

2017�꣬�ҹ���������ҵ��ģ������ҵ��Ӫҵ�������12,180��Ԫ����Ͷ���ʲ�ҵ�о�����Ԥ�ƣ�2018����2022���������븴�������ʽ���5.12%���ݴ˲��㣬2022���ҹ��������¡�����װ�����µ����������ģ����

ȫ������ָ���

�ӡ�Ʒ����������ŷ�ޡ��������ձ��ȷ�����Ҳ�Ʒ��Ȼռ�ݸ߶˵����г��������˾�������Ϳ�ɭ��ס�ѵ繤��Ϊ��������ҵ��ͷ�ڵ��ߵ�����ҵ��չ���磬�����ʽ𡢼������˲ŵȷ�����������γ��˹�ģ����רҵ����ȫ�ĵ��²�ҵ���ڹ����г���ռ�ݽϴ�ֶ���й���������Ϊ�����������г���Ʒ��Ҫ���еͶ�Ϊ�����ڲ�Ʒ������������ʶ�ȷ������нϴ�ķ�չ�ռ䡣